#车家号#传统车企非得转型成“出行服务商”吗?

如果有人细心做个记录 , 就会发现从去年以来 , 几乎所有一线汽车制造商都声称要转型“出行服务商”或者“出行科技企业” 。

一夜之间 , 全世界的汽车厂商似乎都开始嫌弃自己“汽车制造商”的身份 。

并且 , 这种“嫌弃”还是从上到下的贯彻 , 通常由CEO或者董事长宣示 , 并明确表示这是公司未来的既定战略 。

直至今日 , 长安出行、东风出行、欧了出行、曹操出行、享道出行、T3出行、有鹏出行、新电出行……出行公司已经成为国内汽车制造商的标配 。

短短两年 , 到底发生了什么 , 让汽车制造商对于“出行服务商”这个标签趋之若鹜?而传统车企又拥有哪些优势?

#车家号#传统车企非得转型成“出行服务商”吗?//草丁生活 http://life.caoding.cn/ #车家号#传统车企非得转型成“出行服务商”吗?

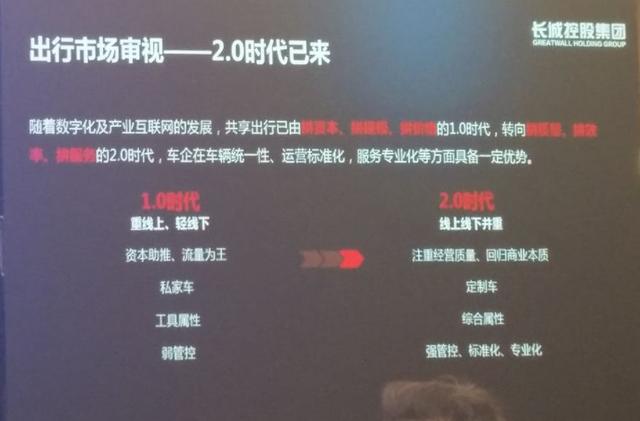

“出行观念”的变革

先来看两组颇为“有趣”的数字 。

根据公安部交管局公布的最新数据显示 , 截止2019年上半年 , 国内汽车保有量为2.5亿量 。 如果按照总人口13.95亿来计算 , 那么 , 全国的千人汽车保有量为179辆 。 也就是说 , 每100人当中 , 只有不到18人拥有私家车 。

另一组数据是 , 根据中国汽车协会的数据显示 , 全国今年上半年汽车销量为1232.3万辆 , 同比下跌12.4% 。

不难看出 , 国内在人均汽车保有量只有不到18%的情况下 , 消费者对汽车的购买欲却在下降 。

#车家号#传统车企非得转型成“出行服务商”吗?//草丁生活 http://life.caoding.cn/

在微博上 , 功夫汽车曾经看到有位车主大致的算过一笔账:

家和公司之间车程大概十公里 , 算上周末出行 , 一个月的燃油成本在1000元左右;公司小区每月停车包月在300元;每周去2次商超消费 , 停车费在50元左右;除此之外 , 每年还有定期的大小保养以及维修折旧 。

算下来 , 即便是保有一辆不算很贵的私家车 , 车主每天摊下来的成本在大几十元 , 甚至更高 。

而在这么高的成本下 , 每次车主的用车时间基本上在2小时以内 , 大部分时间车辆处于闲置状态 , 还包括高峰的堵车时间 。

换句话说 , 如果换算成单位时间 , 车主在极短的车辆使用时间里 , 却付出了极高的成本 。 #车家号#传统车企非得转型成“出行服务商”吗?

相比之下 , 城市内选择打车或者地铁出行 , 除了节约成本之外 , 即停即下 , 也让消费者有了时间的保证 。

实际上 , 这也是消费者对出行理解回归了本质 。

购车是为了出行 , 如果有比自己购车更经济的选择 , 消费者放弃购买私家车 , 选择可替代的出行方式也合情合理 。

#车家号#传统车企非得转型成“出行服务商”吗?//草丁生活 http://life.caoding.cn/

变局之下 , 车企“求解”

在这样的大环境之下 , 车企也在纷纷求解 。

目前 , 投资和自营出行平台成了各家车企求解自救的最普遍答案 。

而车企的入局 , 拥有的最大优势 , 还是基于其背后的完整生态体系 。

在传统的汽车产业链中 , 包括了零部件供应商、整车厂、汽车销售商、消费者、售后与维修商等主要角色 。

当车企们纷纷涉足出行平台时 , 它们也将这些资源优势带到了网约车行业 , 将这个行业的竞争全面扩大至生态 。

#车家号#传统车企非得转型成“出行服务商”吗?//草丁生活 http://life.caoding.cn/

此前 , 网约车在生态方面的布局已早早开始 , 并且围绕司机、用户这两个维度展开 。

比如滴滴在2017年曾布局大量的汽车后市场业务 , 包括二手车、加油、车主俱乐部、新能源充电 , 以及汽车金融等 , 以司机为核心;比如美团打车 , 以美团原有的业务为支撑 , 试图构建一个囊括出行、餐饮、酒旅等在内的闭环生态 , 核心是用户 。

尽管在它们的生态布局中 , 涉及到了充电等线下能力 , 但总体而言 , 滴滴、美团等的生态核心仍然是线上 。

一汽、东风、长安、广汽、上汽等车企的入局 , 不仅拥有线上一环 , 更补足的正是网约车领域当前还有所缺失的线下一环 , 或者更具体地说是服务一环 。

与滴滴等所采取的C2C模式不同 , 曹操、T3出行等有车企背景的平台 , 所采取的是B2C模式 , 对车辆、司机都有更好的把控能力 , 对后续的服务以及汽车售后链条也有足够的覆盖 。

#车家号#传统车企非得转型成“出行服务商”吗?//草丁生活 http://life.caoding.cn/

比如 , 按照国家制定的燃油车退出时间表 , 传统燃油车将最早在2020年左右退出网约车市场 , 因此新能源汽车以及充电桩 , 成为影响网约车未来发展的关键因素 。

同时 , 深圳、广州、昆明、沈阳等城市 , 也相继出台政策 , 加快网约车纯电动化 。

从这个角度来看 , 有车企背景的网约车平台无疑有着巨大的优势 。

以T3出行为例 , 其定位车型以新能源汽车为主 , 比如在南京已经投放了超过3000辆长安新能源逸动EV460 。 同时 , 它的立体化运营中还涵盖了大规模的充电桩 。

此外 , 车企原有的维修网络、用户服务网络 , 同样为其涉足网约车带来了优势 。

“出行行业还是一个低毛利的行业 , 如果产业链没有上下打通的深度 , 要想实现盈利还是比较难的 , 当然我们现在拥有这个优势 。 ”T3出行CEO崔大勇在早前的全球未来出行大会上表示 。

互联网对传统行业的改造之迅速 , 从网约车、电商、金融等诸多领域上都有所体现 。

而在这些行业 , 互联网的改造之力并不完全 , 后续传统势力的跟进 , 进一步打造“出行生态圈” , 才使得这些行业发生翻天覆地的变化 。

#车家号#传统车企非得转型成“出行服务商”吗?//草丁生活 http://life.caoding.cn/

写在最后

对于传统车企来说 , 成立公司“试水”出行行业 , 才是万里长征迈出的第一步 , 而这漫长过程中的困难很可能会层出不穷 。

但这也是不可避免的 。 毕竟未来汽车产业的竞争力 , 并不再单纯的聚焦在产品层面上 。

而与车型关联的“出行生态圈” , 或许有望成为各汽车品牌间的新竞争点 。

- 社交|梅根也有危机感吗?哈里王子至今还保留着和前女友的秘密社交账号

- 视频|韩国N号房共犯长相公开 曾参与制作性剥削视频

- 直升机|朋友圈直升机图案怎么发?微信朋友圈直升机符号输入方法

- 时间表|2020三伏天时间表 2020年几月几号入伏

- 用户|腾讯冻结大量QQ用户怎么回事 腾讯qq号被冻结怎么解封

- 账号|大批QQ账号遭腾讯冻结怎么回事?QQ账号为什么被冻结

- 号|韩国N号房共犯长相公开 模仿赵主彬对受害人进行胁迫

- 年底|塑料吸管年底将禁用 塑料吸管为什么被禁用

- 三伏天|2020年三伏天有几天几号入伏?三伏天什么时候开始

- 日月|《日月》什么时候开播?《日月》2020年几月几号上映